民法修法影響之地方稅稅目

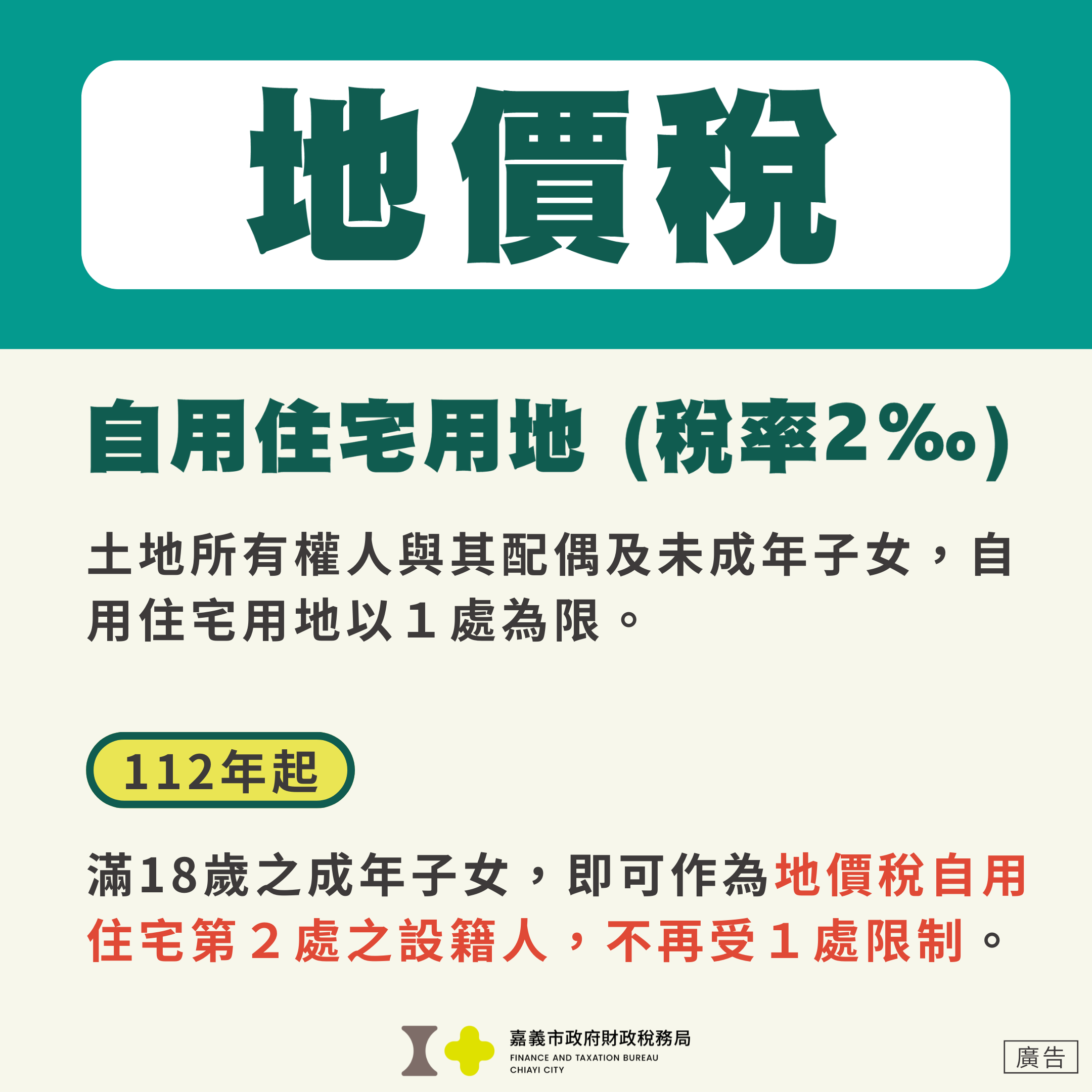

地價稅

地價稅影響

土地稅法第十七條第三項

土地所有權人與其配偶及未成年之受扶養親屬,適用第一項自用住宅用地稅率繳納地價稅者,以一處為限。

適用自用住宅用地稅率課徵地價稅認定原則四、(二)、6、(1)

土地所有權人同址設籍之配偶或未成年之受扶養親屬,另有土地供其已成年之直系親屬設籍居住,申請適用自用住宅用地稅率課徵地價稅,並無一處之限制。亦即每一所有權人之土地,在不超過土地稅法第十七條之面積限制內,如符合其他相關規定,均得申請適用自用住宅用地稅率。

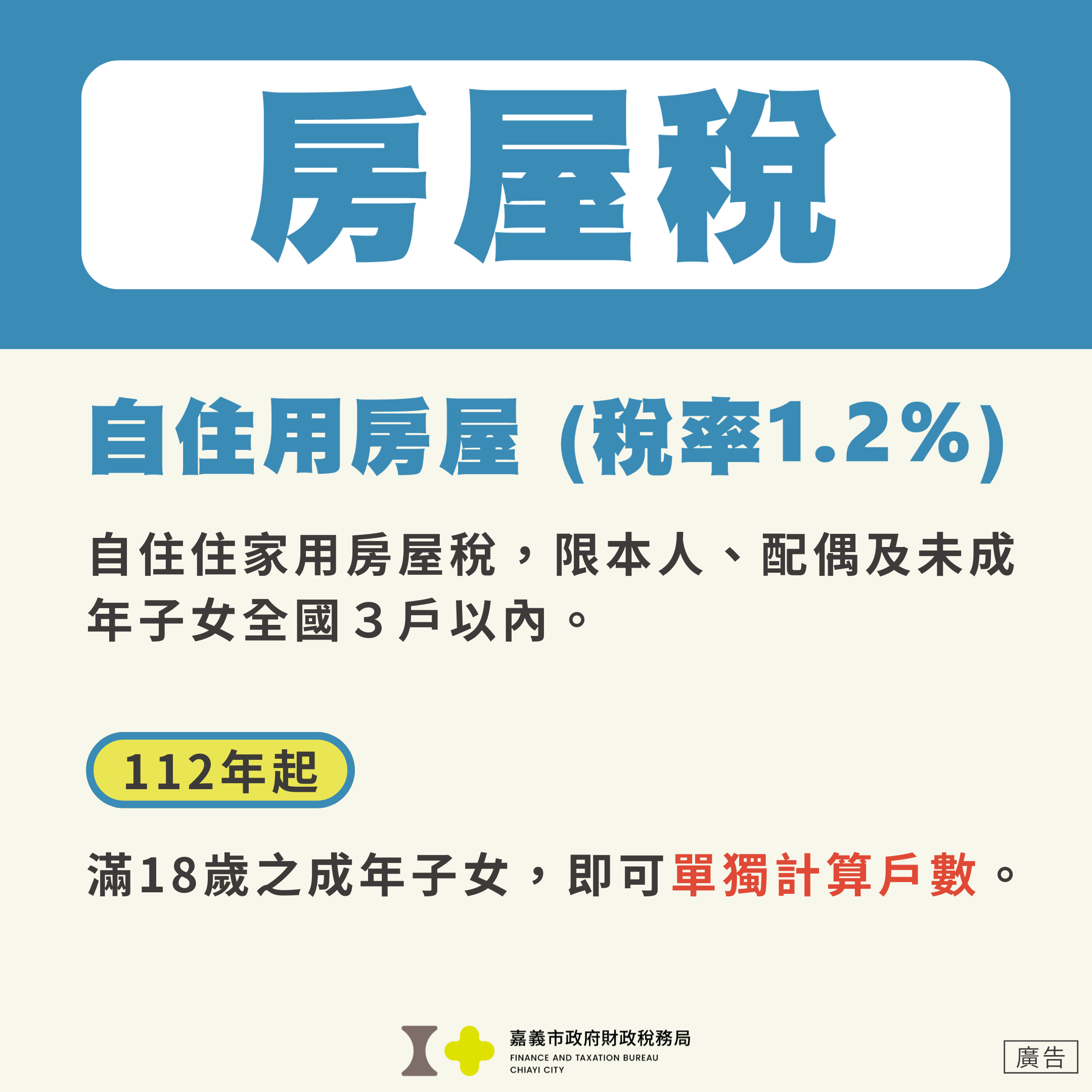

房屋稅

房屋稅影響

住家用房屋供自住及公益出租人出租使用認定標準第二條

個人所有之住家用房屋符合下列情形者,屬供自住使用:

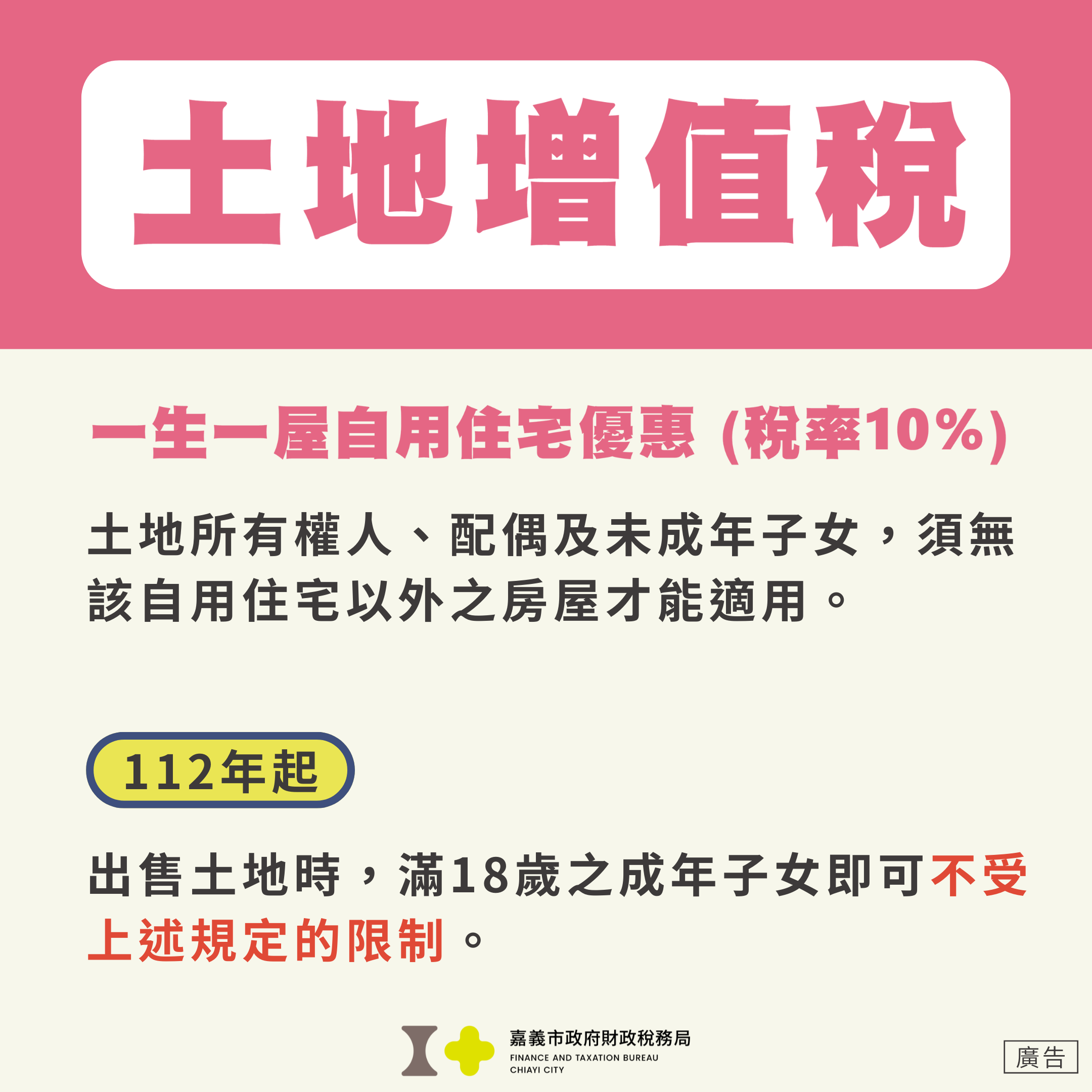

土地增值稅

土地增值稅影響

土地稅法第三十四條第五項

土地所有權人適用前項規定後,再出售其自用住宅用地,符合下列各款規定者,不受前項一次之限制:

申請方式及書表下載

| 申請管道及書表 | 申請項目 |

| 稅務入口網 | |

| 本局官網 |

|

| 地方稅網路申報 | 地價稅自住用地申辦、房屋稅使用情形變更(需憑證、已註冊健保卡) |

| 申請書表下載 |

特別提醒

112年1月1日起,代理滿18歲以上之成年人至全功能服務櫃臺辦理業務,應取具委託書,不可由父母(法定代理人)逕為代辦。

民法成年年齡修正說明

常見問答及懶人包

宣導影音

相關網站連結

修正司法院釋字第七四八號解釋施行法條文

最後更新日期:114/07/31 累計瀏覽:5396