無限制。

相關連結

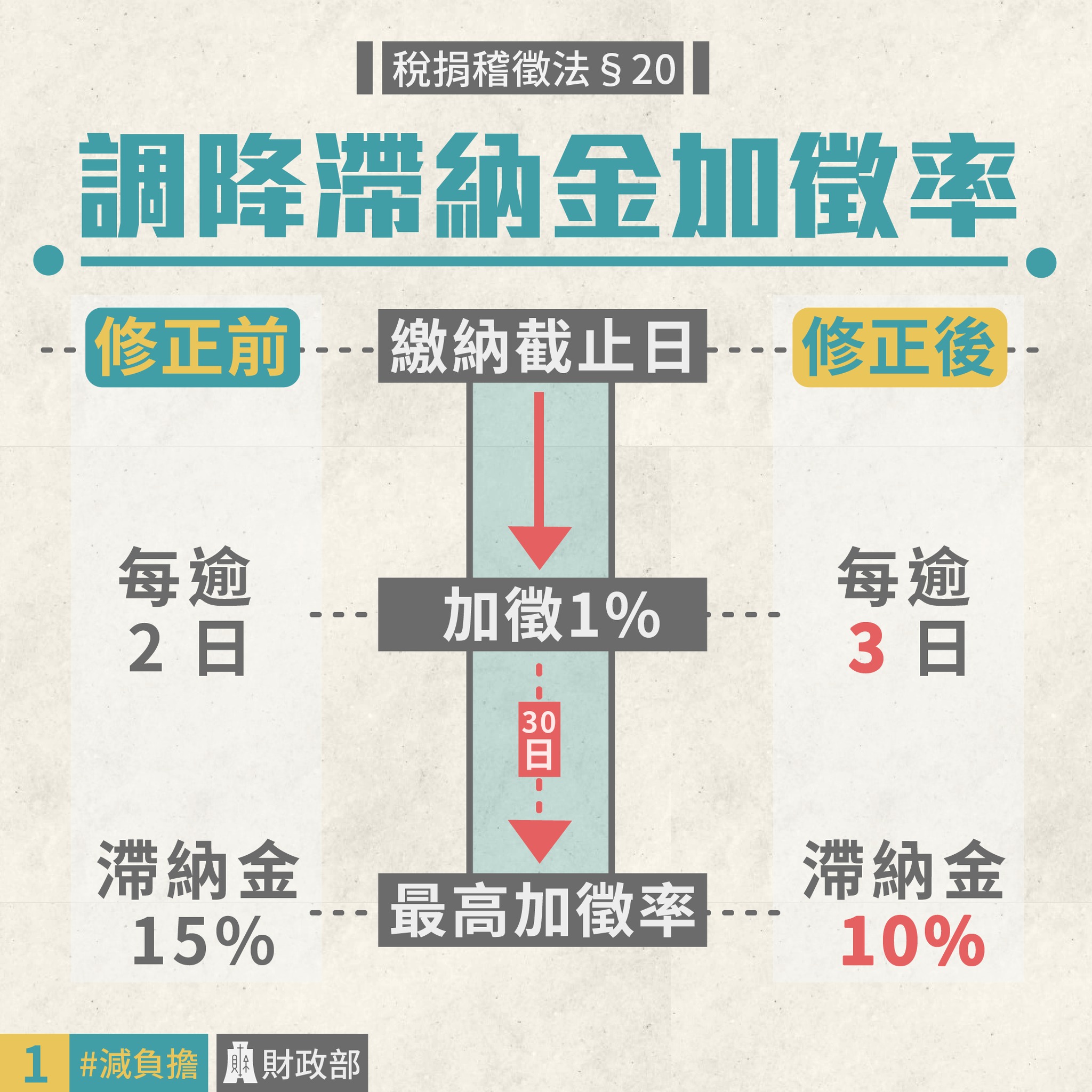

依據稅捐稽徵法第20條,調降滯納金加徵率

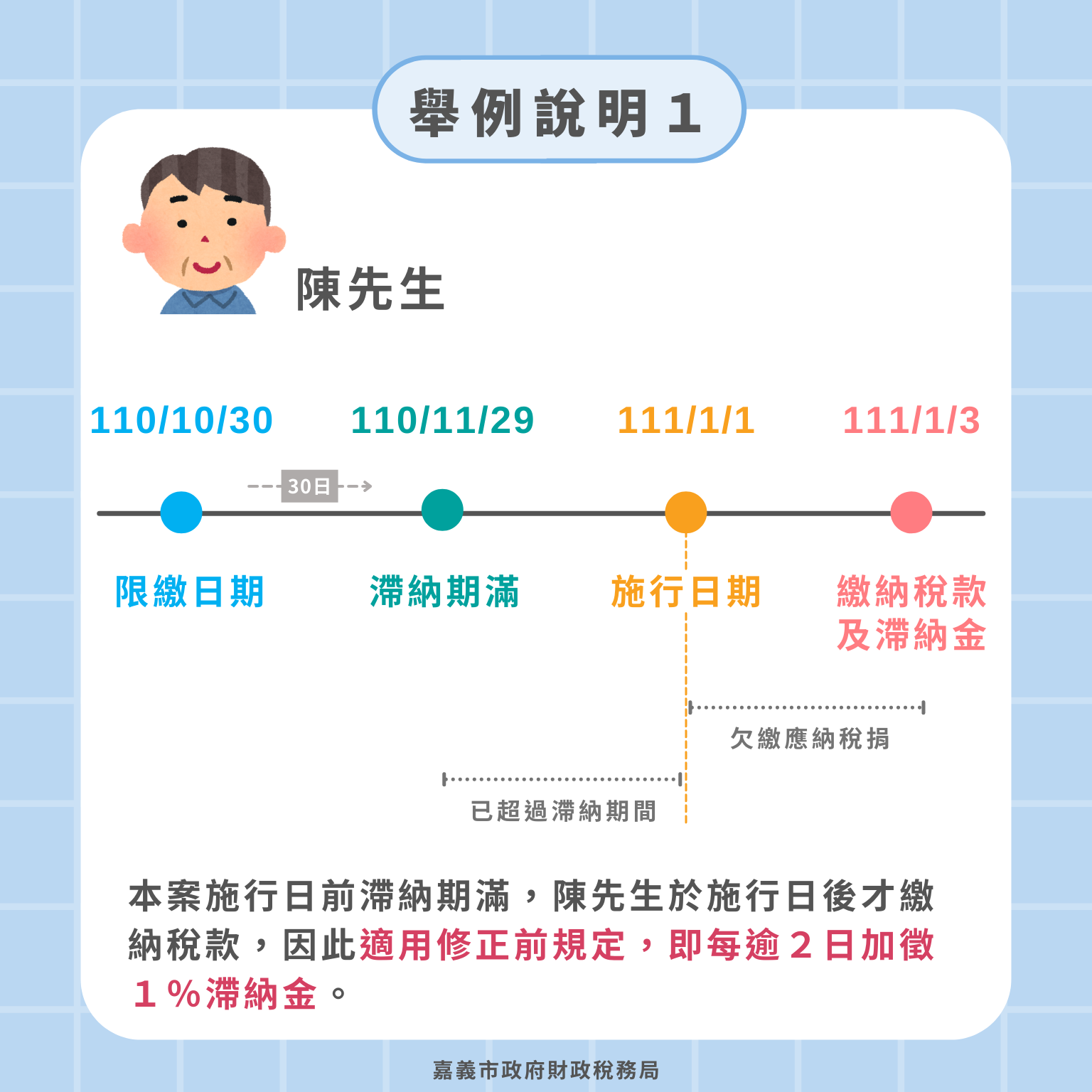

舉例說明1

陳先生的限繳日期為110/10/30,並於110/11/29滯納期滿,111/1/1開始施行調降滯納金加徵率,並於111/1/3繳納稅款及加徵滯納金。

因本案施行日前滯納期滿,陳先生於施行日後才繳納稅款,因此適用修正前規定,即每逾2日加徵1%滯納金。

舉例說明2

黃先生的限繳日期為110/12/10,並於110/12/25繳納稅款及加徵滯納金,111/1/1開始施行調降滯納金加徵率,並於111/1/9滯納期滿。

因黃先生於施行日前已繳納稅款及加徵滯納金,故適用修正前規定,且不可退還滯納金差額。

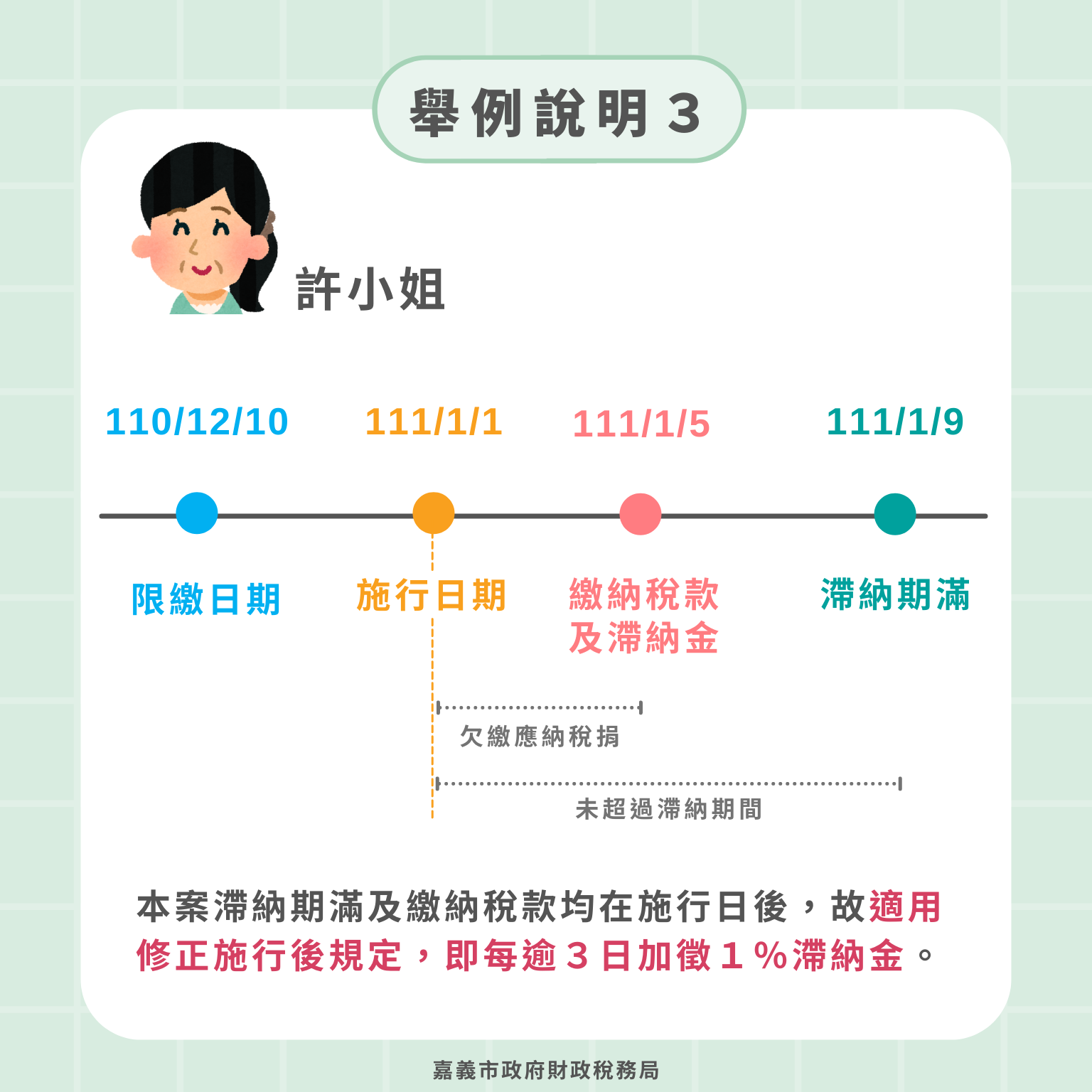

舉例說明3

許小姐的限繳日期為110/12/10,自111/1/1開始施行調降滯納金加徵率,於111/1/5繳納稅款及加徵滯納金,到111/1/9滯納期滿。

因許小姐滯納期滿及繳納稅款及加徵滯納均在施行日後,故適用修正後規定,即每逾3日加徵1%滯納金。

最後更新日期:113/04/01 累計瀏覽:3304