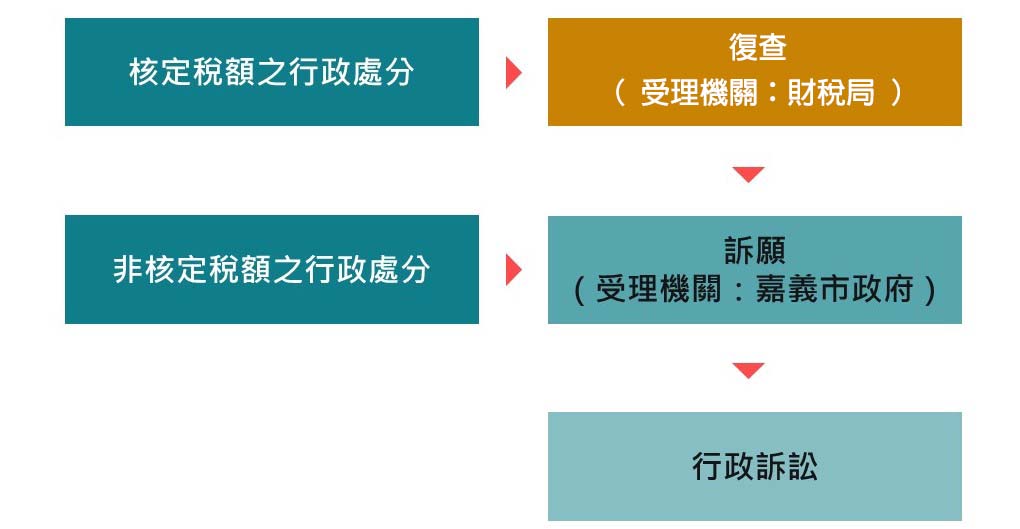

行政救濟申請程序

復查

(以郵寄方式申請復查者,以郵寄地郵戳日期為準)

訴願之提起,應自行政處分或復查決定書送達之次日起30日內為之。

(以原行政處分機關或受理訴願機關收受訴願書之日期為準。)

行政訴訟

簡易訴訟程序

( 112.8.15起行政訴訟堅實第一審新制上路,適用於訴訟標的金額在新臺幣50萬元以下之案件 )

第一審 (事實審)

第二審 ( 法律審)

以原裁判違背法令為由提起上訴,應於高等行政法院地方行政訴訟庭裁定送達後10日內抗告或判決送達後20日內上訴於高等行政法院高等行政訴訟庭。

(上訴狀或抗告狀應提出於原高等行政法院地方行政訴訟庭,以原高等行政法院地方行政訴訟庭收受上訴狀或抗告狀之日期為準。)

訴訟標的金額在新臺幣50萬元以上未達150萬元適用通常訴訟程序之案件

( 112.8.15起行政訴訟堅實第一審新制上路,將通常訴訟程序事件以訴訟標的金額作分流,建立堅實的第一審)

第一審 ( 事實審)

第二審 ( 法律審)

以原裁判違背法令為由提起上訴,應於高等行政法院地方行政訴訟庭裁定送達後10日內抗告或判決送達後20日內上訴於高等行政法院高等行政訴訟庭。

(上訴狀或抗告狀應提出於原高等行政法院地方行政訴訟庭,以原高等行政法院地方行政訴訟庭收受上訴狀或抗告狀之日期為準。)

訴訟標的金額在超過新臺幣150萬元以上適用通常訴訟程序之案件

( 112.8.15起行政訴訟堅實第一審新制上路,將通常訴訟程序事件以訴訟標的金額作分流,建立堅實的第一審)

第一審 ( 事實審)

第二審 ( 法律審)

以原裁判違背法令為由提起上訴,應於高等行政法院高等行政訴訟庭裁定送達後10日內抗告或判決送達後20日內上訴於最高行政法院。

(上訴狀或抗告狀應提出於原高等行政法院高等行政訴訟庭,以原高等行政法院高等行政訴訟庭收受上訴狀或抗告狀之日期為準。)

最後更新日期:112/08/15 累計瀏覽:2895